在马来西亚生活的话,Grab应该是许多人的“日常生活”。

举凡“搭车”、叫食物外送、delivery文件物品,再到电子钱包,Grab已经进入了人们的生活中。

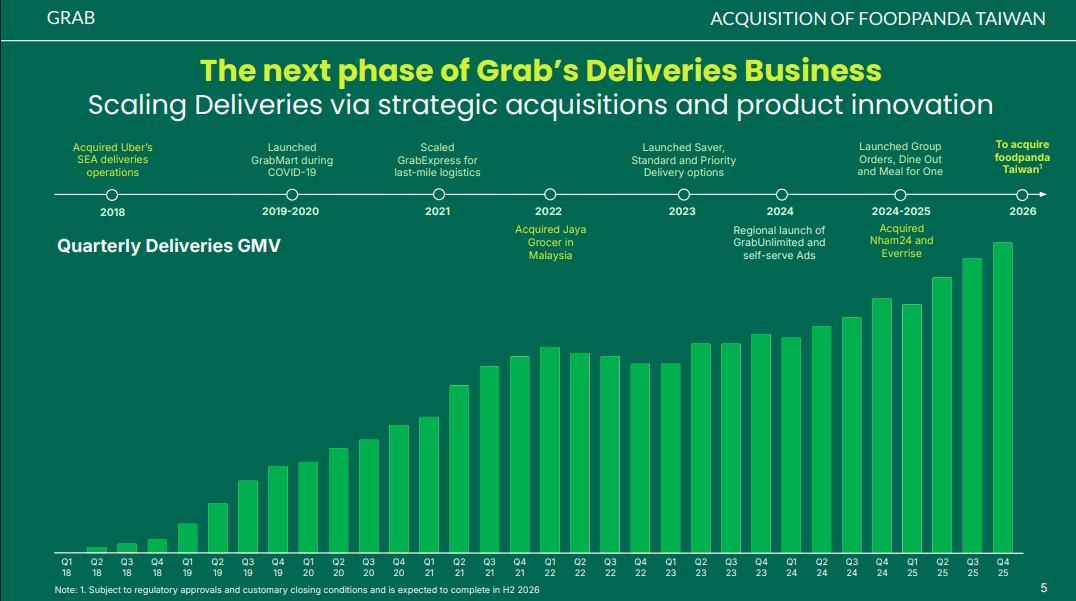

而且Grab的版图还不局限于马来西亚,在东南亚其他国家也有相当的影响力。最近,这家科技公司更是把触角伸出东南亚以外,要掏出6亿美元收购台湾Foodpanda。

对很多人而言,可能第一反应是“凭什么”?一个在马来西亚搞打车起家的App,怎么就成了能跨海“收割”成熟市场的巨头了?

所以这一期,就和六六大顺一起来了解,Grab为什么能做到今天这么大吧!

——六六:有时得屈服于Grab的规则,但又不能没有它!

——大顺:这个就是一个“超级APP”的成功吧!

文章焦点:

Tan Chong的“太子爷”,在泥泞里找商机

Grab的创始人陈炳耀(Anthony Tan)其实是个标准的“富三代”。他家里经营着马来西亚庞大的陈唱汽车(Tan Chong Motors),那是家族奋斗了几代人的江山。照理说,他只要按部就班地接班,这辈子就是妥妥的商业精英。

陈炳耀在哈佛商学院念书的时候,发现了一个特别接地气、但也特别招人烦的痛点:在东南亚打车,简直像是在赌命。

那时候的吉隆坡或者马尼拉,计程车行业乱成一锅粥。司机不肯打表是常态,漫天要价是基本操作。

更糟糕的是安全问题,特别是对单身女性来说,坐上一辆陌生的德士,家人的心就得悬在半空。这种根深蒂固的不信任感,成了当时东南亚出行的最大阻碍。

陈炳耀和他的同学陈慧玲(Tan Hooi Ling)看到了这个机会。他们没想过要颠覆世界,他们最开始的想法很简单:能不能让大家安全地坐上一辆车?

于是,Grab的前身MyTeksi诞生了。

Grab两大创始人陈炳耀和陈慧玲。

很多硅谷巨头进军其他市场时,总带着一种精英式的傲慢。他们觉得只要代码写得好,用户自然会跟上来。Grab走的是完全相反的路。

创业初期,陈炳耀和他的团队没整天待在写字楼里。对于许多计程车对Grab抱持着“逆反”心理,他们跑去机场排队处、跑去司机聚餐的路边摊,一个一个去磨。那时候很多司机连智能手机都没见过,Grab的团队就手把手教他们怎么滑动屏幕、怎么看GPS。

这种“笨功夫”建立起了最原始的信任。Grab引入了背景审查、评分系统和实时行程分享。这些功能现在看很平常,但在2012年的东南亚,这简直是给混乱的社会秩序打了一剂强心针。

当一个女性乘客发现自己坐车时能把位置发给男朋友,当司机发现自己不再需要盲目扫街也能接到单时,Grab就不仅仅是一个软件了,反而是一个“信任中介”,让消费者愿意相信司机的“解决方案”。

让没有银行卡的人也能“玩得转”

Grab能做大的第二个关键,在于它看透了东南亚经济的底色:这里有太多“隐形人”了。

根据官方数据,东南亚大概有60%的人从来没跟银行打过交道。他们没有信用卡,甚至连银行户头都没有。如果你是一个只收现金的路边摊小贩,或者是一个靠跑腿过日子的零工,传统的银行根本看不上你,因为你没有“信用记录”。

Grab在2016年推出了数字钱包GrabPay,和Touch n’ Go一样,把App变成了这些人的银行。你可以在便利店给Grab钱包充值,然后用这个钱去打车、买外卖。

更绝的一招在后面。传统银行贷款看房产抵押,Grab看什么?看你每天接多少单,看你的乘客给你打多少分。

一个开了五年车、评分4.9的司机,在Grab眼里就是最优质的贷款客户。Grab利用这些每天都在产生的数据,给司机和商户提供微型贷款。

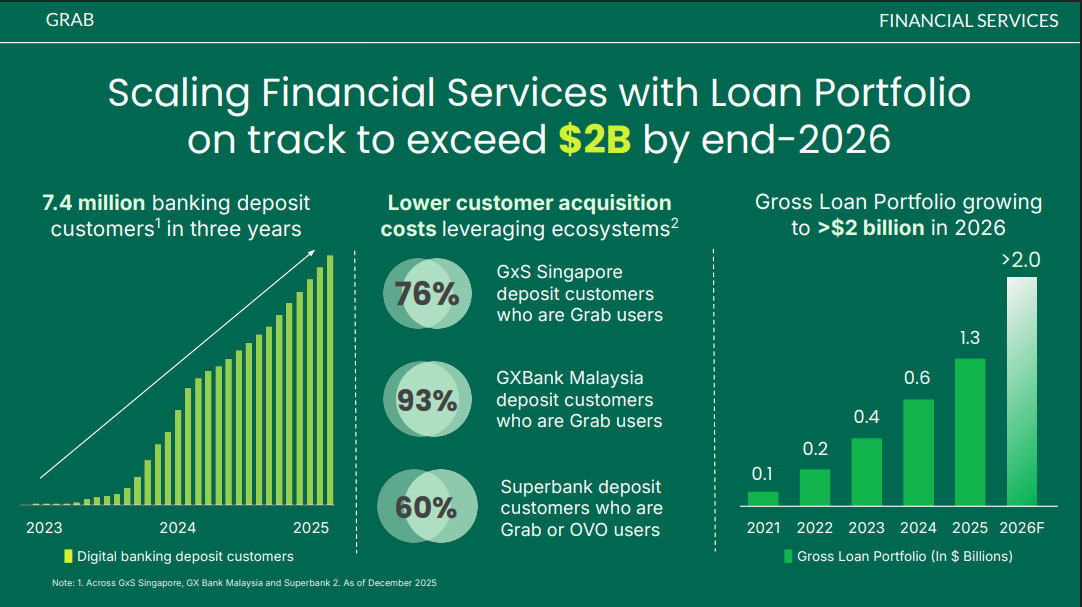

2025年,Grab旗下的GXBank在马来西亚上线,结果发现93%的存款客户原本就是Grab的用户。

为什么并购竞争对手是Grab的“本能”?

对于Grab来说,并购的目的是为了“止损”和“增效”。

还记得2018年它吞并Uber东南亚那场大战吗?当时两边都在疯狂烧钱补补贴,用户虽然爽了,但公司都在流血。陈炳耀认为:与其在泥潭里互殴,不如化敌为友。最后Uber撤出,成了Grab的大股东。

这次买台湾Foodpanda也是同样的逻辑。

台湾市场很有意思,城市密度是东南亚平均水平的3.6倍,而且单身家庭特别多,大家特别爱点外卖。Grab看中的不是Foodpanda那块招牌,而是它在台湾深耕多年、已经开始盈利的配送网络和商家数据。

Grab在东南亚这种极度混乱、交通堵得像腊肠一样的环境里,练出了一套极其刁钻的AI调度算法。它知道怎么让骑手少跑冤枉路,知道怎么预测商家的出餐时间。

当它把这套在技术,搬到台湾这种高客单价、高效率的市场时,简直就是降维打击。它不需要重新教育用户,只需要把更高效的后台系统接过去,利润自然就出来了。

Grab的“排兵布阵”,怎么“统治”市场?

在很多外行看来,超级应用(Super App)无非就是在手机屏幕上多加几个按钮:打车的、送餐的、买药的。

但在 Grab 的逻辑里,通过“高频”带动“低频”,成功让一个打车软件“晋升”为东南亚的数字操作系统。

怎么做到?

- 杀进外卖和生鲜杂货赛道

Grab 内部非常清楚一个商业现实:打车虽然重要,但它不是每个人每天的刚需。你可能一周打三五次车,但你一天得吃三顿饭。

2018 年,Grab 决定全面杀入外卖(GrabFood)和生鲜杂货(GrabMart)赛道,通过餐饮这种“超高频”的需求,去养活出行这种“中频”的需求。

当用户习惯了每天中午打开 Grab 点一份椰浆饭,那他在傍晚下班要回家时,顺手在同一个界面叫一辆 GrabCar 就成了肌肉记忆。这种也是交叉销售(Cross-sell)的一种。

根据 Grab 披露的数据,目前其月活跃用户中有三分之二的人会同时使用两项或以上的服务。

2. 既然 Google 地图不好使,那就自己画

如果在雅加达或者曼谷那些错综复杂的窄巷子里用过地图,就会发现 Google Maps 有时候也会走错路。东南亚很多城市的基础设施建设不够完善,很多小巷子可能根本没有正式路名,或者临时改了道。对于外卖骑手来说,地图偏离 100 米,可能就意味着这单得白干。

Grab 意识到,想要实现极致的履约效率,就必须掌握地理数据的绝对主权。

它发动了几百万名司机作为“流动测绘员”,利用行车记录仪和轨迹数据,一寸一寸地抠出了最真实的东南亚地图。这套 GrabMaps 不仅能识别最隐秘的巷口,还能精准计算出摩托车穿梭车阵的真实速度。

为什么要费这么大劲搞地图?因为在配送行业,成本藏在每一个转弯和每一分钟的等待里。Grab 通过 GrabMaps 和 AI 调度系统,掌控了骑手路径。它能告诉骑手哪条路现在最堵,哪个商家的出餐速度最慢。

这种对运营细节的变态掌控,直接反映在司机的收入上。2021 年到 2025 年间,Grab 司机的每小时平均收入增加了 29%,这并不是靠涨价提升的,而是因为减少了空驶和等待的损耗。

3. 2018 吞并 Uber,成为“一家独大”

聊 Grab 的策略,绝对绕不开它与 Uber 那段“相爱相杀”的历史。

2018 年,Uber 在东南亚与 Grab 展开了惨烈的价格战,大家都在烧钱补贴,看谁先倒下。最终,陈炳耀劝退了 Uber,并完成了对 Uber 东南亚业务的整体收购。

这里的关键点在于:Uber 撤出了,但它成了 Grab 的大股东。

截至目前,Uber 依然持有 Grab 约 13.71% 的股份。

同理,当 Grab 进入台湾,它面对的唯一强大对手其实就是 Uber Eats。由于 Uber 本身就是 Grab 的重要股东,这种“你中有我”的关系,决定了两大巨头在台湾不太可能重演当年的流血价格战。

它们会非常有默契地维持一个高毛利的市场环境,利用各自的算法优势去阻挡任何新的挑战者。Grab 这种在资本市场长袖善舞的能力,让它在并购竞争对手时,总能找到一种让各方都能接受、且对自己最有利的平衡点。

Grab突破自我局限,打造完整生态

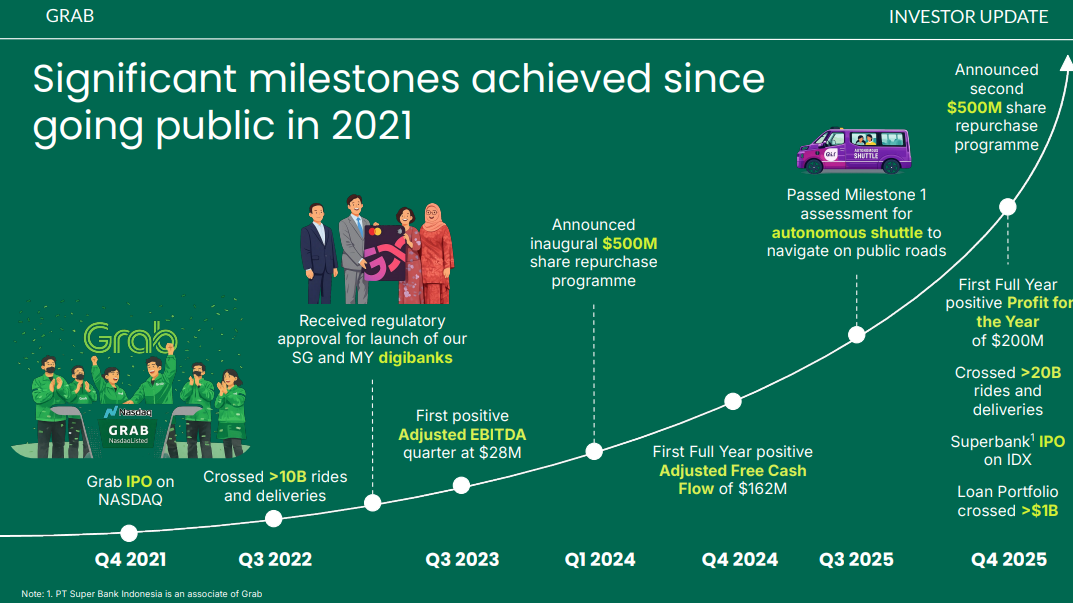

在 2026 年的今天,Grab 已经不再是一家单纯的移动互联网公司,它正通过金融、AI 与跨境整合,向外界展示一个东南亚巨头的成功姿态。

在 Grab 的所有动作中,最让传统金融界感到压力的,莫过于它在数字银行领域的全面收网。

很多人以前觉得 Grab 做支付、做钱包只是为了方便大家打车买饭,当 Grab 旗下的数字银行,也就是新加坡的 GXS Bank 和马来西亚的 GXBank,也交出了不错的成绩单时,足以证明这个超级应用是怎么从“流量优势”中获利的。

其实,存钱并不是Grab的目的,它要的是“生态互动”。

传统的银行得盖大楼、请柜员,还得花大笔钱去打广告拉人存款。而 Grab 呢?它只需要在 App 里推送一条消息。在马来西亚,GXBank 上线短短一年多,存款客户就突破了百万大关,其中高达 93% 的人本身就是 Grab 的忠实用户。

Grab 到底做了什么?它把银行卡变成了生态系统里的“积分卡”。

比如,你用 GXBank 的卡在 Jaya Grocer 超市买菜,或者在 GrabMart 订货,它会给你极高的积分回馈或现金返现。这种做法直接让用户把 Grab 账号当成了主要的工资账户和消费中心。

更有深度的一步是,Grab 在 2026 年初收购了美国的数字投资平台 Stash。这一动作补齐了它在资产管理上的最后一块短板。现在,一个东南亚的小微商家不仅能从 Grab 借钱、存钱,还能通过这个系统直接进行全球资产配置。

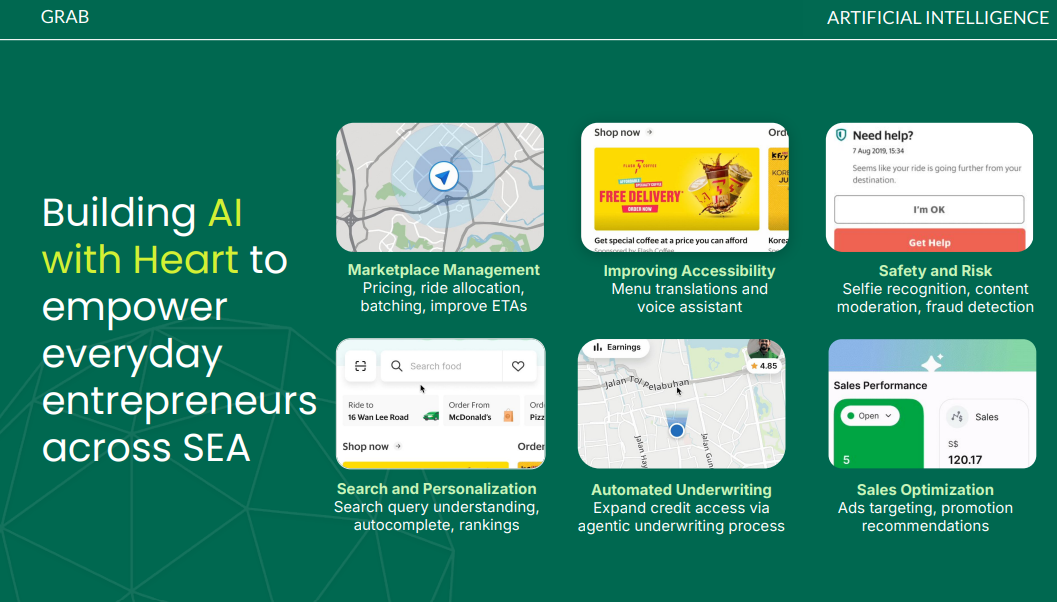

AI 代理:把外卖送到“毛细血管”的最深处

聊到 Grab 的技术,很多人会想到大数据调度。但在 2026 年,Grab 的重心已经转向了更具实操意义的 AI 代理(AI Agents)和生成式 AI 助手。

在东南亚这种商家极其碎片化的地方,很多街头小店根本没有精力去搞什么数字化营销。Grab 为这些商家开发了一套 AI 助手。这套系统能自动根据天气、节假日和周边竞对的动态,帮商家自动调整菜单价格和营销活动。

Grab 真正的盈利来源,其实是它对“效率损耗”的精准收割。比如它的 AI 批次处理技术(Batching)。

以前,一个骑手可能只能送一单。现在的 AI 系统能精准算出三家顺路的餐厅和三个顺路的用户,让骑手在一次行程中送出三份餐。

对于 Grab 来说,这意味着它付出一份配送费,却收了三份佣金。2025 年的财报显示,通过这种 AI 优化,Grab 的单笔履约成本降低了 15% 以上。

我们可以通过这张表,看看 Grab 是如何把技术动作转化成利润的:

| 核心技术/动作 | 具体实操(WHAT) | 利润转化点 |

| 自研 GrabMaps | 建立 B2B 地图服务,不再支付 Google 高额授权费 | 每年节省数千万美元成本,且能反向卖给物流公司 |

| AI 批量派单 | 动态计算最优配送路径,实现单次多单履约 | 极大提升每小时配送件数,优化毛利空间 |

| 数字银行闭环 | 将支付手绩费留在系统内,并获取低成本存款资金 | 降低金融交易成本,通过信贷获取利差 |

| 广告平台 GrabAds | 商家为了流量主动购买搜索位和开屏页 | 创造极高毛利的非交易性收入 |

| Stash 资产管理 | 2026 年收购 Stash,进军跨境理财 | 获取管理费收入,加深高净值用户绑定 |

资料来源:Grab 2025 财报及 2026 战略分析简报

Grab会怎么“对待”台湾Foodpanda?

台湾 Foodpanda 原本运行的是欧洲母公司 Delivery Hero 的系统,那套系统在应付台湾这种极高密度的市场时,虽然成熟,但略显臃肿。

Grab 接手后,要做的第一件事就是“换心”。

Grab 计划把台湾 foodpanda 的所有用户、骑手和商家数据,全部迁入 Grab 的自研超级应用架构中。这包括把 GrabMaps 接进去,把它的 AI 调度逻辑接进去,甚至是把它的 GrabRewards 忠诚度体系接进去。

对于 Grab 来说,台湾不仅仅是一个每年能贡献 18 亿美元 GMV 的资产,它更像是一个高端实验室。Grab 想要在这里尝试一种全新的获客模式:针对台湾高比例的单身家庭(超过 40%),推出极其细分的外送订阅包。

这也是Grab为了在2028 年达成 15 亿美元除息税摊销折旧前盈利(EBITDA)目标,所进行的战略举措之一。

根据 2026 年的财务指引,Grab 的集团营收预计将稳步落在 40.4 亿至 41 亿美元之间。

Grab 现在的钱赚得很“聪明”。它不需要通过大幅涨价来激怒用户,它通过我们前面提到的 AI 调度、自研地图以及金融闭环,把原本损耗在路上的时间、损耗在银行间的手续费,全部转化成了自己的利润。

背后的“大象”:监管与垄断的博弈

虽然收购台湾 Foodpanda 看起来顺风顺水,但 Grab 面前还横着几道槛,最直接的就是台湾监管机构的反垄断审查。

这里的微妙之处在于 Uber 的角色。作为 Grab 持股 13.71% 的最大单一股东,Uber 在台湾市场拥有 Uber Eats 这一强力武器。监管机构最担心的是:如果 Grab 和 Uber 这两家“亲戚公司”联手统治了台湾外送市场,那消费者还有话语权吗?

据了解,Grab 试图向监管层证明,它的进入会带来更先进的算法和更普惠的金融工具,比如给台湾外送员提供更灵活的保险方案。

同时,Grab 也在利用地缘政治的平衡艺术。它深知作为一家总部位于新加坡、扎根东南亚的企业,其在台湾的运作必须表现出极高的本土适应性。这就是为什么它没有立即把 Foodpanda 改名为 Grab,而是保留了品牌,并计划在 2027 年才进行后台系统的缓慢整合。

为什么 Grab 能做到这么大?

回到我们最初的问题:Grab凭什么做到那么大?

Grab的优势在于,从未试图逃离亚洲的复杂与混乱,反而是选择在这种混乱只用,用技术在其中理出了一套秩序。

它并购竞争对手,是因为它已经建立起了一套更先进的生产力系统。当对手还在纠结于配送费的时候,Grab 已经在思考如何通过算法消灭空驶,如何通过数据定义信用。

一个马来西亚富三代所创建的超级应用,目前已经具备了统治更高价值、更成熟市场的能力。

最重要的是,他们真正做到了“为人们解决问题”的这一点。

Grab各层次优势与目标

| 维度 | 2026-2028 目标 | 社会经济影响 |

| 经济贡献 | 在核心市场占 GDP 比例预计突破 0.5% | 成为东南亚数字主权的重要组成部分 |

| 金融渗透 | 数字银行存款客户目标突破 1000 万 | 彻底改写区域金融普惠的格局 |

| 利润目标 | 2028 年 15 亿美元 EBITDA | 证明了 Super App 模式的长效盈利能力 |

| 技术溢出 | GrabMaps 与 AI 助手向全球物流企业授权 | 从技术应用方进化为技术输出方 |

| 市场版图 | 稳固东南亚 8 国+台湾市场的“两强并立”格局 | 建立了抗风险能力极强的跨境资产组合 |

资料来源:Grab 战略愿景白皮书及 2026 全球市场分析简报

图片来源:Grab官网

相关文章:

· 贪婪的硝烟:全球地缘冲突下的赢家输家 & 避险指南

· 【马币诞生59周年】从金融风暴、挂钩、到1MDB、政治动荡……来看Ringgit跌宕起伏的来时路

· 当全世界都在转型,世华媒体却在原地“抱怨”

· 【一文掌握IPO全流程】在马来西亚上市,该怎么做?

· 金鹏假账事件——大马股民永远的痛

留下评论